分享中国可转债市场风险收益的高性价比—理成圣鑫可转债基金首航

来源:基金经理 吴圣涛2019-04-08

经过深思熟虑和精心准备,我在理成资产的第二产品系列——理成圣鑫可转债私募证券投资基金,正式起航。

三个方面因素驱动我设计这类风险偏好略低的产品:

1、中国可转债市场高性价比;

2、中产阶级财富管理风险偏好较低的客观环境;

3、结合我自身18年转债市场投资研究经验

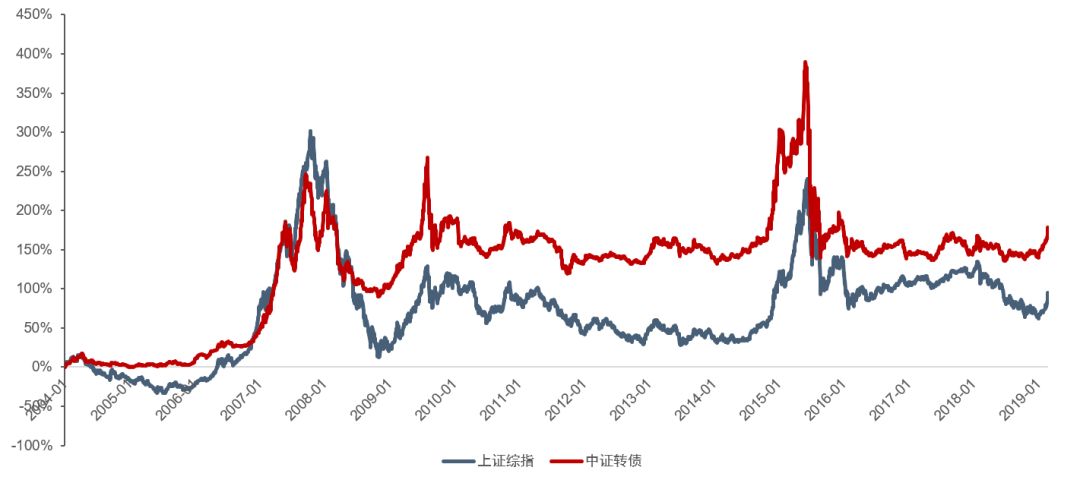

回顾中国转债市场近20年的发展历程,因为可转债下跌有债券属性保护、上涨有股票期权弹性,再加上中国企业的股权融资偏好,转债自发行后鲜有还本付息的案例,这也意味着大多数转债投资人也获得了良好的回报。我直观上感觉到可转债在中国金融市场上风险收益特征呈现出较高的性价比,但把2004年以来转债指数和上证指数叠加对比的结果还是让人眼前一亮。

中证转债指数 VS. 上证综指

数据来源:wind

最近在和高净值人群交流中发现,尤其在经历了2018年指数普跌行情之后,“风险”可能是高净值人群的关注焦点(收益率要求倒未必最高)。这也正如投资大师芒格所说:投资的第一条原则是保住本金,第二条是参考第一条。综观可转债,风险收益特征正好能满足这一要求。经过我们对投资标标的专业性的精挑细选后,相信理成圣鑫可转债基金,必将为高净值人群实现承担较低风险、获得合理回报的财富管理目标。

结合我个人在转债领域上的经历来讲:

早在2001年中国转债市场还处于试点摸索阶段,我就有幸开始这个领域的研究工作,并在《中国证券报》、《证券市场导报》、《证券时报》等诸多媒体从各个角度研究可转债的定价和投资策略,探讨其中的风险与收益特征。这些深入的研究和长期的跟踪为我后来进入资产管理行业后,捕捉可转债的投资机会打下了坚实的基础。

从我管理公募基金的公开数据可以看到,2009年的南山转债、2014年的平安转债和石化转债、2018年的宝信转债和万信转债,这些涨幅居前的转债品种,为我管理的公募基金净值做出了重大贡献,同时组合的风险也得到了有效的控制。相信这18年的转债投资研究和实战经验,将是我管理理成圣鑫转债产品的强有力保障。

2018年11月,我在理成资产的首只股票多头类产品——理成圣远1号A期,成立开始运作,目前最新净值在1.40附近。除了股票市场上涨带来的收益外,可转债品种在为产品净值贡献较多的收益的同时,也在基金建仓初期较好地控制了下行风险。

未来,我在理成资产产品大类上将主打两大类:

1、股票多头为主理成圣远系列

2、可转债为主的理成圣鑫系列

作为专注于股票研究投资为主的基金经理,我也将充分发挥自己在转债投资研究领域的经验和优势,为投资人提供优异的财富管理,并提供两类与客户风险承受能力匹配的资管产品。

肩负神圣的信托责任,我们将尽心尽责,感恩相伴,理成圣鑫启航!

理成圣鑫可转债基金经理 吴圣涛

2019年4月7日