免疫检查点,PD-1/PD-L1之后还有谁

来源:医药投资经理 沈颖2018-05-30

美国临床肿瘤学会(ASCO)是全球领先的肿瘤专业学术组织。根据2018年的ASCO年度报告,在2016年11月至2017年10月期间,美国FDA批准了31种新疗法,涵盖了16个瘤种,其中最重要是CAR-T疗法在儿童急性淋巴细胞白血病(ALL)治疗中的耀眼成效以及颠覆性的肿瘤agnostic疗法,即针对癌症的遗传学特征,而不是仅仅根据部位来治疗。

免疫检查点抑制剂PD-1和PD-L1的相关报道更是多不胜数,但必须肯定的是,PD-1/PD-L1确实大大的改变了肿瘤治疗的格局。今年的ASCO年会上,中国创新药企首次“组团”发布关键性临床数据。例如信达生物的PD-1单抗(信迪利单抗)在复发经典霍奇金淋巴瘤(cHL)的2期单臂试验(96例患者)结果显示出74%的整体反应率(ORR),24%的完全缓解率(CR)。恒瑞的PD-1单抗(SHR-1210)对于未接受过PD-1治疗的复发cHL患者(6例患者)的ORR为50%,17%的CR。PD-1/PD-L1与其他癌症常规疗法联合治疗的治疗效果更佳,可以说是癌症治疗的新宠儿。但对于不少癌种,即使联合治疗,OOR仍未超过50%,例如恒瑞PD-1单抗联合阿帕替尼治疗非小细胞肺癌的ORR仅为41.2%,君实的PD-1单抗(特瑞普利单抗)联合阿昔替尼治疗黏膜黑色素瘤的OOR为50%。在现实临床应用中,没有严格筛选患者,OOR将会更低。因此,大量药企开始角逐其他免疫检查点抑制剂的研发,试图再创PD-1/PD-L1神话或找到可与之联用的安全有效药物。

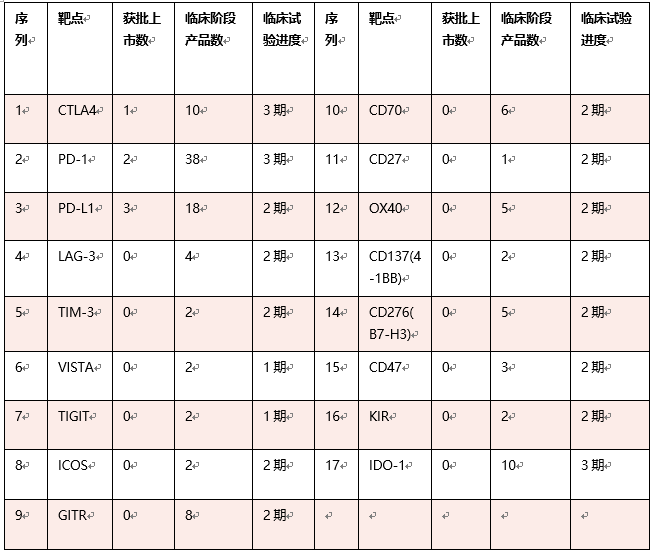

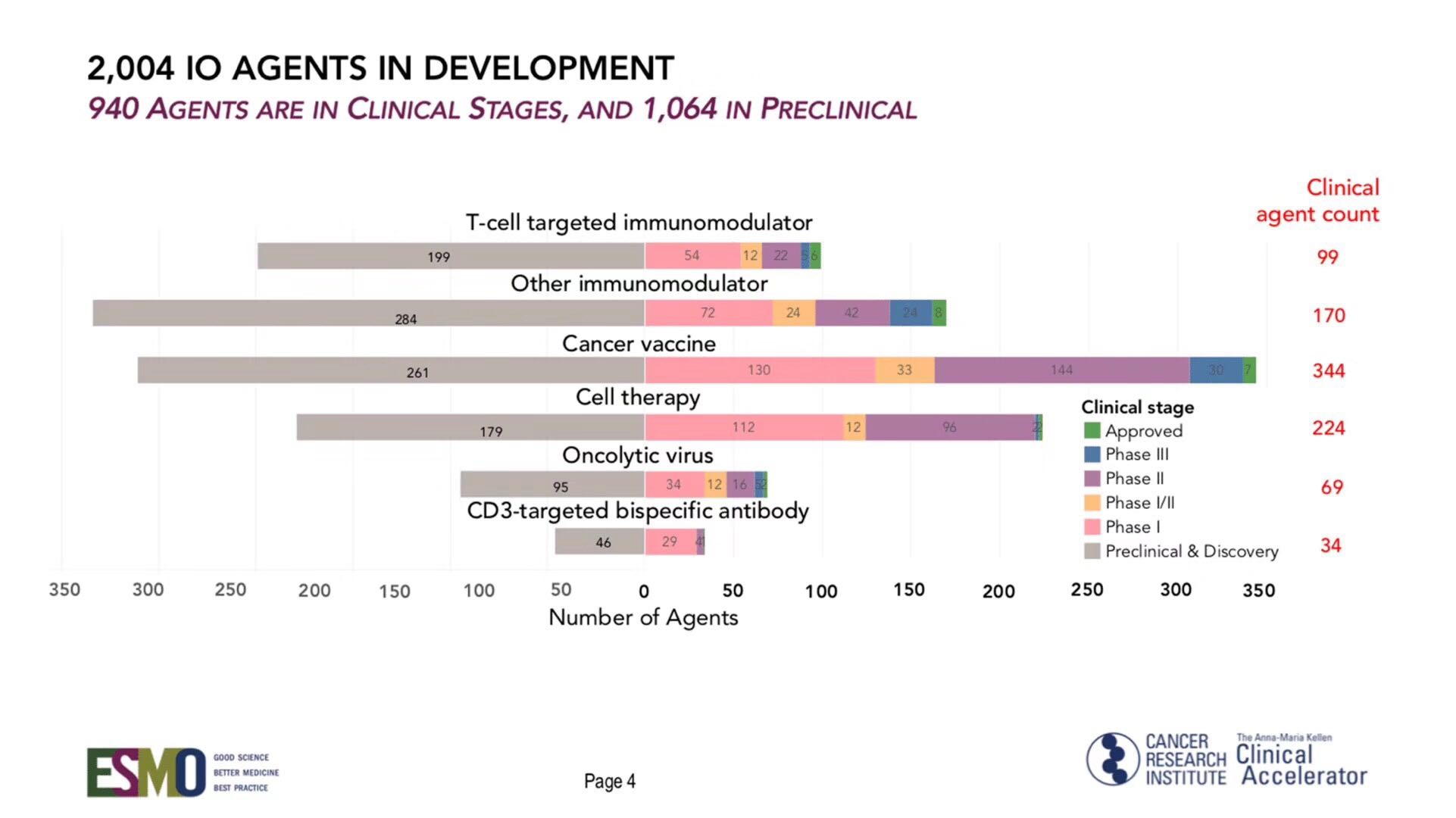

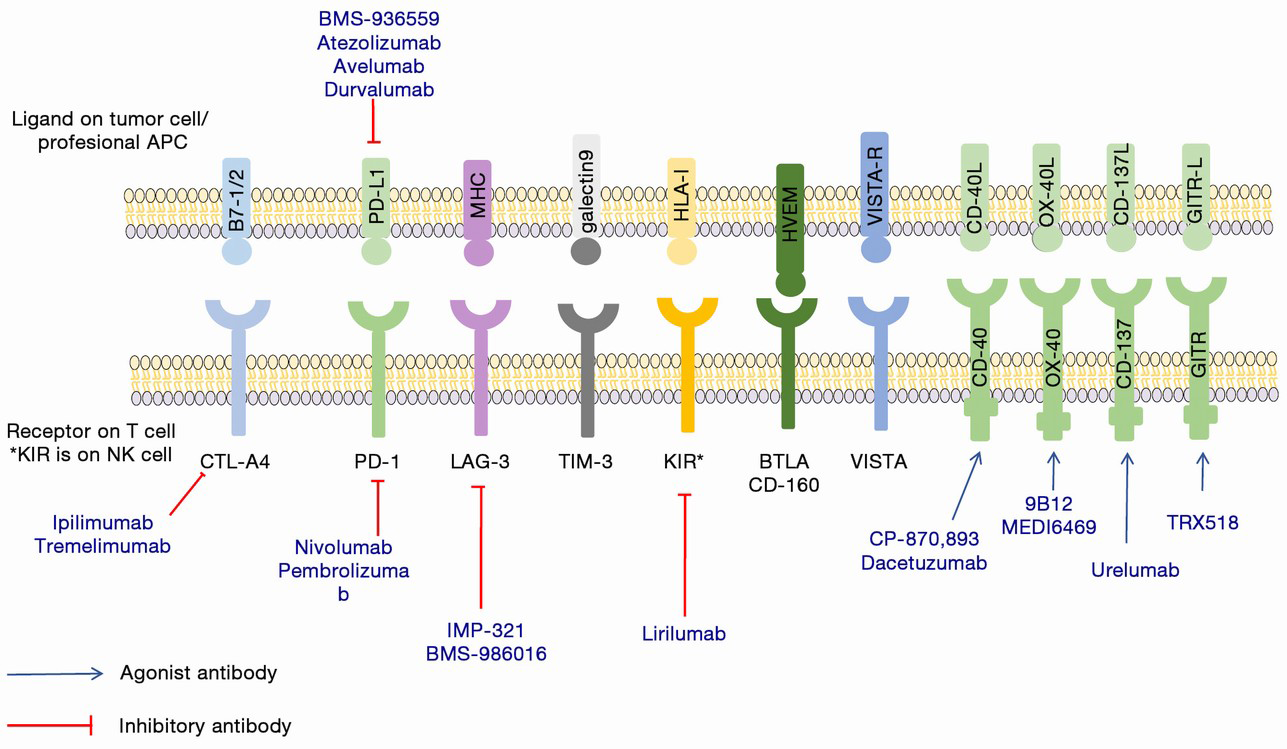

据不完全统计,全球有2004个肿瘤免疫候选药物在研,其中940处于临床阶段,其中有99个靶向T细胞的免疫检查点药物正在进行临床试验(见图1)。除了PD-1/PD-L1,CTLA4是唯一一个有获批上市产品的免疫检查点单抗。但由于该单药的疗效一般,未来的销售放量将押注于其与PD-1/PD-L1联用方案上(图2)。除了CTLA4单抗,小分子IDO-1曾经是业内寄予厚望的候选药,但随着今年4月Incyte宣布IDO-1联合PD-1单抗治疗转移性黑色素瘤3期临床失败,给这个大热的靶点破了一盆冷水。当然,这并不意味着IDO-1这个靶点没有成功的可能性,毕竟临床研究方案设计、适应症等都会影响到临床试验结果。另一方面,IDO抑制剂作为小分子药物,本身化学结构差异性大,除了免疫还涉及到代谢,非常复杂,与其他靶点(图2)不一样。我们统计了在研的T细胞免疫检查点药物在研情况(表1),除了上述几个候选靶点,其他最快处于2期临床阶段,其中,TIM3和LAG3等都是各国际药企重点研发的靶点,期望能提高ORR或解决PD-1耐药的情况。以LAG3为例,BMS同期开展了多项临床试验,重点研发LAG3单抗与其PD-1单抗联用的疗效。最近公布的2期临床试验显示,在对于PD-1抗体治疗无效或耐药的患者中,LAG-3表达>1的患者对于联合用药的ORR达20%。国内的誉衡和药明康德也已启动联合开发该靶点的工作。我们已经另有几家新药研发公司计划2019年初报批临床试验(IND),处于国内第一梯队。

除了靶向T细胞的免疫检查点,CD47作为调控免疫巨噬细胞的靶点,也逐渐受到业内的关注。目前最快的研发进度是到2期临床,除了单药,其与利妥昔单抗联用治疗复发cHL患者中也显示出50%的ORR,有望克服利妥昔单抗耐药的难题。今年4月,勃林格殷格翰(BI)宣布将以3700万首付、总值可达13.5亿的价格收购法国生物技术公司OSE的临床前CD47抗体OSE-172。理成资产投资的宜明昂科,正是以CD47为核心靶点的新药研发公司,目前正在积极准备CD47单抗的IND申报工作,期待其在临床上的表现。

总而言之,肿瘤免疫正在将癌症变成慢性病,但由于个体差异性,肿瘤的复杂性,我们相信肿瘤领域的市场空间远未被挖掘,必将需要更多免疫疗法被开发,鸡尾酒疗法可能成为大趋势。同时也期待能攻克实体瘤的新型细胞疗法甚至肿瘤疫苗的问世。

图1:全球肿瘤免疫疗法在研情况

图2:T细胞上的主要免疫检查点

表1:主要免疫检查点相关靶点在研情况