双特异抗体中的重磅炸弹何在

来源:医药投资经理 沈颖2017-12-01

近年来,抗体药物的研发热潮逐渐进入收获期。2016年,FDA共批准了10个抗体药物:其中有7个抗体新药、3个抗体类似药。抗体药物研发持续升温,伴随着新型生物药技术走向成熟,包括双特异性抗体以及抗体偶联药物等。

双特异性抗体(简称双抗)是新型的第二代抗体,拥有两种特异性抗原结合位点,可以同时与靶细胞和功能细胞(一般为T细胞)相互作用,进而增强对靶细胞的杀伤作用。双抗与普通抗体相比,具备更强特异性、引导T细胞杀伤肿瘤和降低脱靶毒性等显着优势。有研究显示,双抗杀伤肿瘤效果是普通抗体的100-1,000倍;用量最低可降为普通抗体的1/2,000,在药效和价格上比一般抗体更具竞争优势。

目前,全球已有两款获批上市的双抗,证明了双特异性抗体临床应用的可行性。Trion Pharma公司的Catumaxomab和Amgen公司的Blinatumomab在临床试验中表现优秀。Catumaxomab治疗恶性胸腔积液的临床结果显示有症状的患者能显著减少为原来的1/2左右。Blinatumomab针对B细胞ALL的临床Ⅱ期结果显示81个病人(43%,81/189)注射两次后达到完全缓解。

Amgen于2012年以11.6亿美元收购Micromet及其在研产品Blinatumomab,溢价率达到133%,但Blinatumomab不负众望,成为FDA首个获批上市的双抗产品。Amgen公司也一跃成为双抗领域的霸主,正在不断拓展Blinatumomab的适应症。此外,Blinatumomab审查仅2月就获批上市,FDA的快速审批进一步刺激双特异性药物领域研发热情。

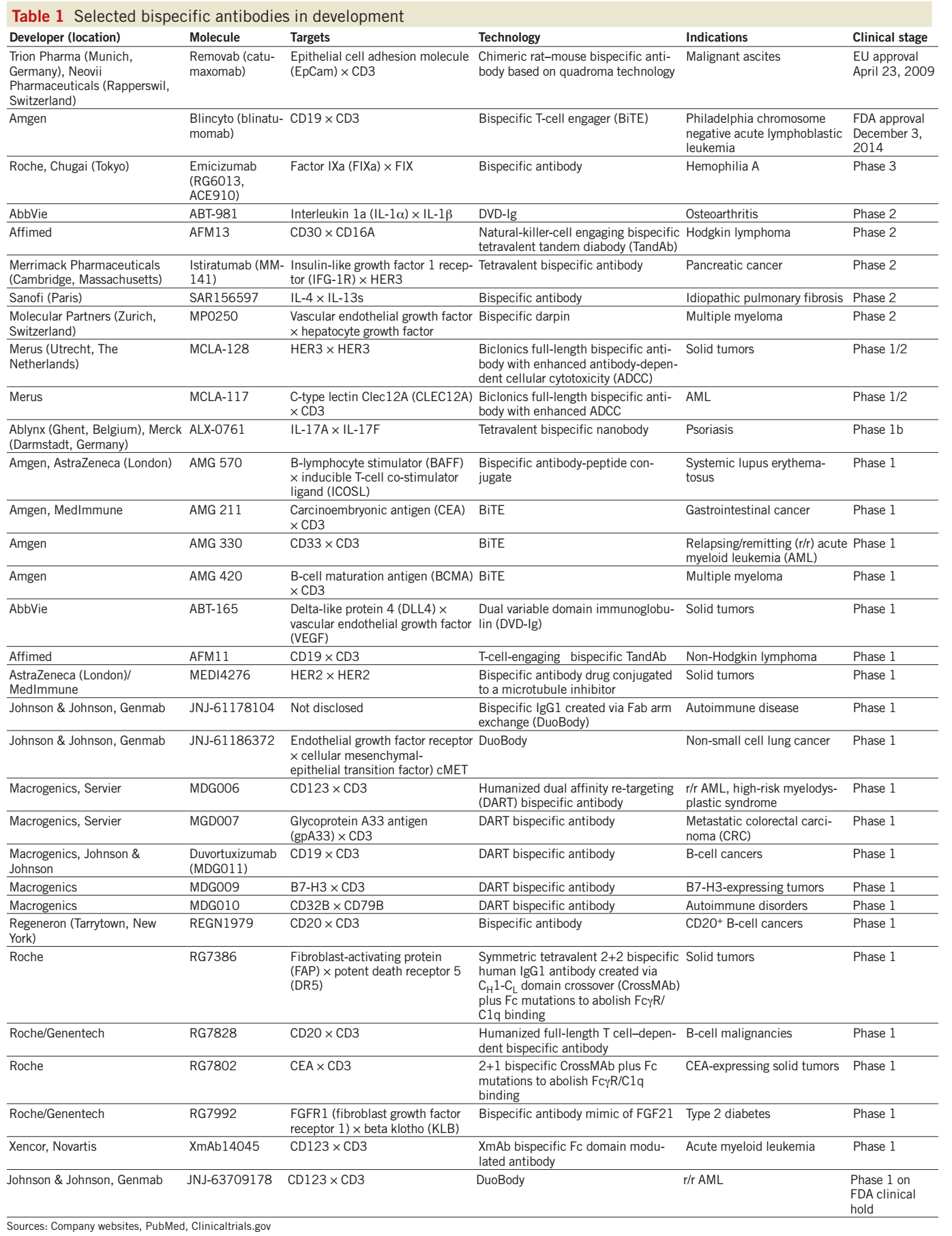

各大药企不断投资巨额布局并推进临床试验。截止2016年5月,有至少46个处于临床试验阶段的双抗药物,其中肿瘤领域的双抗药物有至少16个正在开展临床试验(I期-II期),主要的作用靶点集中于CD3,CD20和CD19。并且2014年起强生、罗氏、赛诺菲等公司通过资本运作不断加码该领域,总投资额接近40亿美元,充分表明制药巨头们看好该领域的发展前景和潜在价值。

目前国内双抗市场仍处于萌芽阶段。友芝友的HER2/CD3双抗获得首个CFDA双抗药物临床批件,可谓里程碑事件。此外,丽珠集团投资300万美元认购AbCyte 40%股份,进军双特异性抗体领域。信达生物则牵手礼来和岸迈,力争打造国内首个上市双特异性抗体。还有健能隆、天演药业、宜明昂科等小型新药研发公司,拥有自己的双抗技术平台,同样有望异军突起。

|

国内企业 |

双抗技术平台 |

研发进度 |

|

健能隆 |

iTAB |

临床前 |

|

天演药业 |

动态精准抗体技术DPL |

临床前 |

|

友芝友 |

Ybody |

拿到临床批件 |

|

信达生物 |

与岸迈合作 |

临床前 |

|

岸迈(Epimab) |

FIT-Ig |

临床前 |

|

宜明昂科 |

自主研发的双抗平台 |

准备申报IND |

|

汉腾 |

引进Triomab技术,开发Catumaxomab的亚太市场 |

德国恢复生产,国内准备申报IND |

|

海正药业 |

买Ambrx Bispecific anti-CD3-folate的中国区权益 |

|

|

博生吉 |

BiTE |

|

|

丽珠单抗 |

收购Abcyte |

|

当然,任何一种生物药能否成药都在于疗效和药物毒性之间的平衡。双抗的疗效是否能够达到1+1>2,关键在于靶点的选择,而疗效的增加往往伴随着药物毒性的增加,是否能够通过药物的最佳设计控制好疗效和毒性之间的平衡,都需要根据每种药物的具体情况来评估。因此,并不能套上因为双抗这个“明星”光环就走上了康庄大道。

已上市的两款双抗产品Catumaxomab和Blinatumomab并未实现喜人的销售业绩。特别是Catumaxomab,无论是由于公司销售问题或是因为临床效果不佳,惨淡的市场表现甚至停产,都为双抗的市场前景蒙上了阴影。Blinatumomab存在着半衰期短等种种问题,其销量增长不达预期。不可否认,双抗产品仍有不少难关要过。再看在研的双抗产品,根据Nature Biotechnology在去年12月发文所列举的临床阶段双抗产品,能在clinicaltrials.org上查到至少有3个已经终止试验,大部分仍在I期临床阶段,而据统计,I期进展到II期的成功率是62.8%,II期到III期的成功率则为24.6%。未来3-5年内,能有多少成功获批上市的双抗产品仍是未知数。